不動產買賣價金信託

信託簡介

買屋或購地之交易金額通常較大,買賣雙方為確保交易安全,可以共同委託本行擔任受託人,買方依據買賣契約約定,將應支付之買賣價金,存入本行之信託專戶,由本行保管買賣價金。信託期間,買賣雙方得共同指示本行,從信託專戶支付土地增值稅、賣方之貸款金額、仲介報酬或其他相關費用。俟產權過戶並完成點交後,依買賣雙方共同指示本行,將買賣價金交付賣方,完成不動產買賣價金信託交易。

小志長久的儲蓄款終於可以購買人生的第一間房子,不過小志卻開始擔心在依約給付房屋價金後,賣方是否如期配合辦理過戶,亦或是惡意捲款潛逃,而屋主也擔心不動產所有權過戶給小志後,小志會藉故拖延或不依約支付尾款…

小志與屋主達成協議與本行共同簽訂信託契約,約定交易期間,小志依約將應付價金存入本行信託專戶,由本行依約管理。當買賣標的登記予小志後,本行再將小志先前交付的款項撥付給屋主,在交易完成前,存入的買賣價金都在本行的控管中,買賣雙方皆無法動用或領取,以保障雙方交易安全。

信託優點

- 於產權未過戶予買方前,買賣價金交付予公正之受託人,而非直接交予賣方,得確保買方之購屋價金安全。

- 產權過戶予買方後,由受託人將信託財產專戶之價金交付予賣方,賣方之售屋價金亦得以確保。

- 存入信託專戶的買賣價金為獨立之信託財產,除信託法第12條所定情形外,買賣雙方之債權人對該信託財產不得強制執行。

- 買賣雙方可透過本行官網查詢信託金額。

- 買方入款及專戶出款給賣方時皆會以簡訊通知買賣雙方,即時掌握交易進度。

信託架構

信託流程

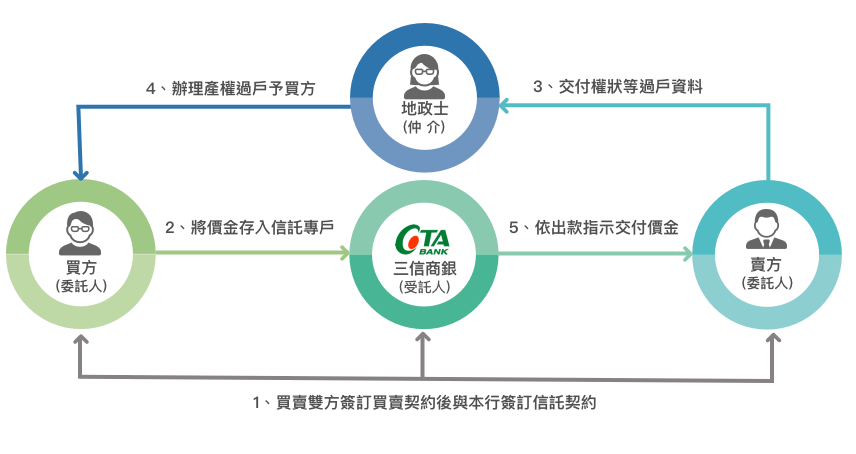

- 買賣雙方簽訂買賣契約後與本行簽訂信託契約。

- 買方將購買價金存入本行信託專戶。

- 賣方交付權狀等過戶文件予地政士。

- 地政士辦理產權過戶予買方。

- 產權過戶完成後,本行依指示將價金交予賣方。

應備文件(以申請時本行規定為準)

- 身分證及第二證件(如駕照、健保卡、戶籍謄本、護照…)

- 未成年人需提供戶籍謄本或戶口名簿

- 受監護/輔助宣告者需提供法院裁定確定書

- 簽約印章

- 法人設立/變更事項登記表、負責人相關證明文件

Ⓞ請洽本行各分行或信託部服務專線(04)2236-8528

不動產管理信託

信託簡介

委託人將名下不動產產權移轉給受託銀行,由銀行按信託契約約定方式管理、出租或處分不動產。不動產交付信託後因所有權人已登記為受託銀行,除信託法第12條所定情形外,委託人之債權人不得對信託財產強制執行,可達到保全資產的目的。

林伯伯與林媽媽年輕時刻苦耐勞,購置1間不動產自用,登記於林伯伯名下,隨著兩老年歲漸增,計劃將不動產贈與兒子,但兒子生活揮霍,林伯伯擔心兒子他日若聽信損友讒言,恐不當處理不動產(設定抵押借款、賤售求現等),讓林伯伯多年積蓄付諸流水了…

為避免兒子不當管理運用名下不動產,林伯伯與三信商業銀行簽訂信託契約,約定在兒子心性比較穩重時(40歲),再將不動產移轉給兒子。以避免其子任意為之而影響不動產之安全性。

信託優點

- 透過他益信託規劃將不動產贈與後代子孫,可有效達到財產分配及移轉的效果,如果委託人保留可隨時終止信託契約及變更受益人之權利,可避免不肖子孫於受贈不動產後隨即變賣家產甚或遺棄雙親。

- 若因沒時間自行管理不動產或是所有權人數眾多,可透過本行辦理不動產信託,由受託人依約定提供不動產出租或出售服務,信託收益再分配給本人或指定之受益人,讓事權統一及增進資產使用效率。

- 所有權人可避免遭覬覦財產的人變賣不動產。

- 風險隔離排除債權追索,確保不動產安全性。

信託架構

信託流程

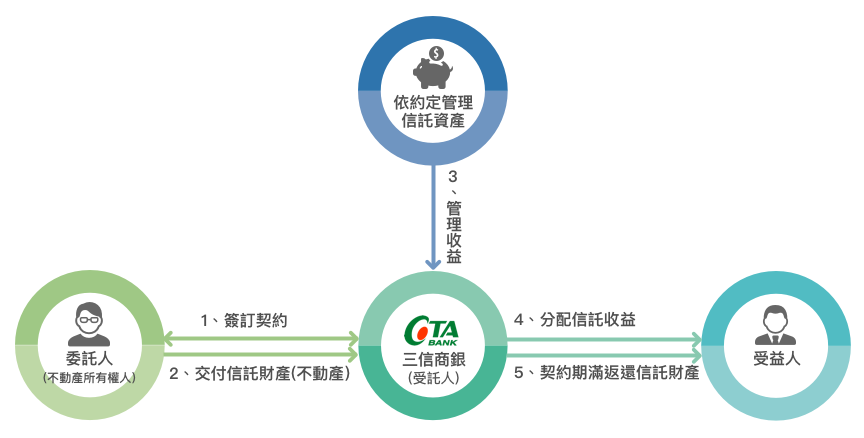

- 委託人與本行簽訂信託契約。

- 委託人將名下不動產過戶給受託人並於地政機關辦理信託登記。

- 本行依信託契約約定方式管理受託不動產。

- 依信託契約約定管理運用信託財產,並分配收益給受益人。

- 信託關係結束,剩餘信託財產返還予委託人或受益人。

應備文件(以申請時本行規定為準)

- 簽約印章

- 法人設立/變更事項登記表、負責人相關證明文件

- 不動產土地及建物謄本或所有權狀

Ⓞ請洽本行各分行或信託部服務專線(04)2236-8528

不動產開發信託

信託簡介

不動產開發信託係建案興建時,由地主、建商將建案土地、自有興建資金、銀行融資款、消費者購屋分期款信託給本行,由本行控管興建資金,興建期間由信託專戶支付各項工程款、稅捐等相關費用,按工程施工進度撥款專款專用,信託存續期間至建物第一次所有權登記完成時止。另建商將起造人信託給建築經理公司,並簽訂建築經理服務契約,由建築經理公司擔任建照執照起造人,協助建案工程進度查核及工程支出單據審核等相關事宜,以利建案順利興建完工,確保交易安全。

不動產開發信託架構已納入預售屋價金信託功能,建商如辦理不動產開發信託,預售時已符合「預售屋買賣定型化契約應記載及不得記載事項」中「應記載事項」第七點之一履約擔保機制之不動產開發信託之相關規定,得逕向消費者銷售預售屋。

信託優點

- 統一產權,促進建案開發。

- 確保地主、建商、消費者三方交易安全。

- 風險隔離、排除債權追索,提高建案完工可能性。

- 資金專款專用,避免被挪用之情事,促使興建工程順利進行,以保障承購戶、地主及融資銀行之權益。

- 避免地主因個人財務狀況不佳遭債權人扣押或繼承問題,而影響工程進行。

- 銀行與建築經理公司統一管理,工程進度受到監控,增加消費者購買意願,締造各方互信基礎,創造雙嬴的局面。

信託架構

信託流程

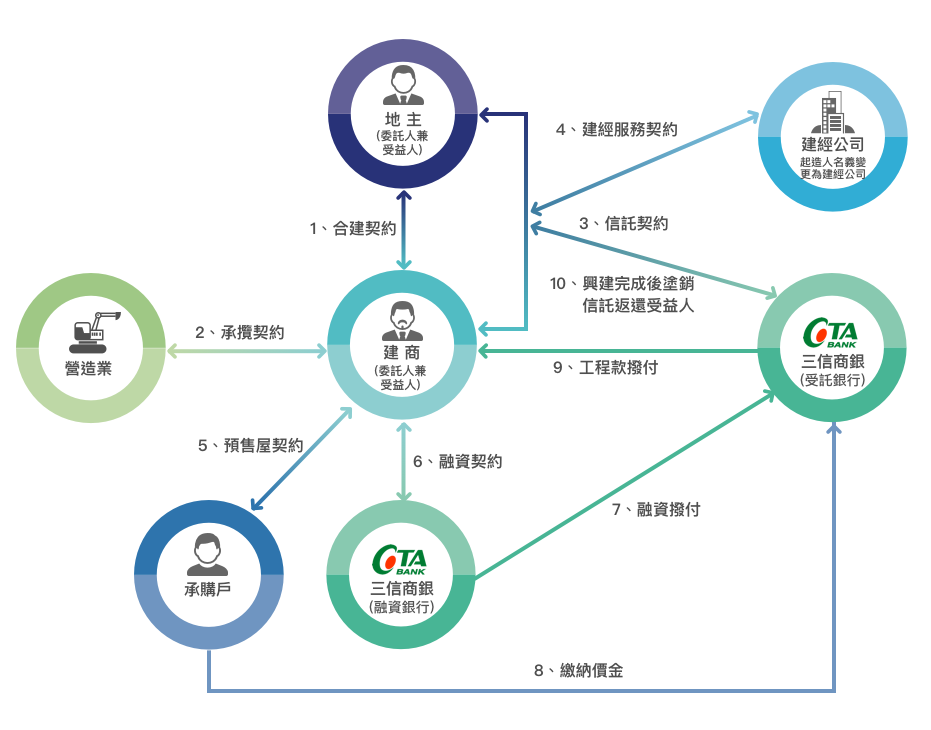

- 1-2. 地主與建商簽訂合建契約,建商與營造廠簽訂承攬契約。

- 3. 地主與建商(委託人兼受益人)與本行簽訂三方信託契約。委託人交付信託財產(土地與在建工程)予本行。

- 4. 地主及建商與建築經理公司簽訂建築經理服務契約,擔任本建案建造執照起造人。

- 5. 建商與承購戶簽訂預售屋契約,並接工程進度繳付期款。

- 6-7. 本行與建商簽訂融資契約並配合工程進度撥付融資。

- 8. 承購戶依買賣契約約定繳納價金。

- 9. 本行開立信託專戶控管興建資金(含建商自籌款、銀行融資款)及承購戶繳納之價金,興建期間由信託專戶支付各項工程款等相關費用,確保資金專款專用。

- 10. 建案完成建物所有權第一次登記,經建商提供相關證明文件後,本行返還信託財產或依委託人指示移轉登記予承購戶,信託關係結束。

應備文件(以申請時本行規定為準)

- 簽約印章

- 法人設立/變更事項登記表、負責人相關證明文件

- 建造執照、不動產土地謄本或所有權狀

Ⓞ請洽本行各分行或信託部服務專線(04)2236-8528

預售屋價金信託

信託簡介

政府為保障消費者權益,自100年起實施「預售屋履約機制」,規定建商預售房屋,須採用下列五種方式之一:

1、價金返還保證2、價金信託

3、不動產開發信託

4、建商同業保證

5、建商公會連帶保證

其中第二項「價金信託」就是建商將消費者支付的預售屋價金交由銀行信託管理,專款專用由受託人於信託契約存續期間按信託契約約定辦理工程款支付、繳納各項稅費等資金控管事宜不得供作其他用途,至建案完工或第一次所有權登記時為止。

小美手頭購屋現金不夠,因此以預售屋為購屋目標,又考量到預售屋因簽約至完工須耗時約2~3年,怕興建期間建商倒閉,或建商以案養案,讓預售屋價金遭挪用,發生財務問題,無法順利興建房屋至完工交屋,使承購戶權益受損…

小美為確保預售屋之建商能順利完工,應選擇與銀行有簽訂預售屋價金信託契約建商,由銀行進行資金管理,按工程完工比例專款專用,以提升購屋者的保障。

信託優點

- 保障預售屋承購戶交易安全。

- 銀行與建築經理公司共同管理,查核工程進度及支付款項單據審核達到專款專用目的,讓工程順利進行如期完工。

- 承購戶可隨時上本行官網查詢價金信託明細,既方便又安心。

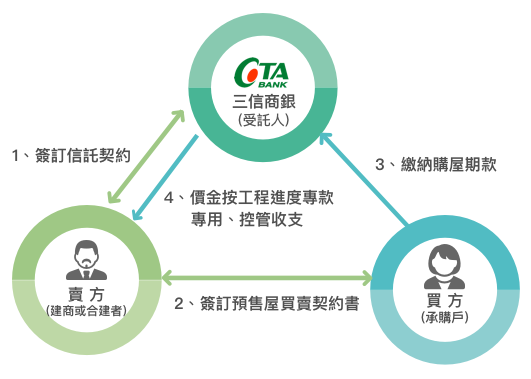

信託架構

信託流程

- 1. 建商與本行簽訂信託契約。

- 2-3. 消費者與建商簽訂預售屋買賣契約後,買方將價金存入本行信託專戶。

- 4. 本行進行資金管控,按照工程進度支付款項,專款專用。

應備文件(以申請時本行規定為準)

- 簽約印章

- 法人設立/變更事項登記表、負責人相關證明文件

- 不動產土地謄本或所有權狀

Ⓞ請洽本行各分行或信託部服務專線(04)2236-8528